"春暖花开 , 万物复苏" , 这既是当前的节候 , 也是旅游行业及其从业者内心最大的期盼之一 。

在"动态清零"防疫政策思想的指导下 , 国内经济与人民生活正快速回归常态 , 资本市场开始着手挖掘疫后复苏的投资主题 。

随着全球主要国家疫苗接种率接近80% , 以及新冠病毒轻症化的整体变异趋势 , 人们压抑已久的旅游出行需求逼近爆发边缘 , 海外作为度假旅游的发源地更率先于2021下半年启动行情 。

强烈的全球旅游消费向好预期下 , 旅游板块已经兼具反转与长期价值投资逻辑 , 有望率先成为后疫情时代的核心投资主题方向之一 。

然而2022年开局之后 , 投资市场"风高浪大" 。 经济下行压力与局部冲突事件导致市场情绪偏向谨慎 , 投资者在个股选择上除了考虑行业投资景气度 , 更看中公司的业绩兑现能力 。

复星旅游文化(下称"复星旅文")的价值正是在这样的背景下得以凸显 。 3月21日 , 公司交出一份亮眼的年度成绩单 , 展现出综合旅游龙头强大的业务复苏能力和长期成长性 , 公司广阔的业绩弹性空间亦让不少投资者看到α收益的可能 。

一、战略前瞻+强大运营 , 复星旅文2021业绩恢复超预期

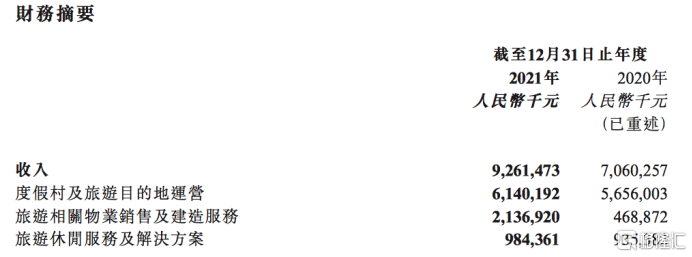

财报显示 , 2021年复星旅文业绩恢复势头强劲 , 多项业务指标继续引领行业 , 下半年表现尤为亮眼 。

文章图片

(来源:公司公告)

业绩期内 , 公司实现收入92.61亿元(人民币 , 单位下同) , 同比增长31.2%;全年经调整EBITDA 2.48亿元 , 同比增长32.5%;毛利25.67亿元 , 同比增长18.59% 。

尽管归母净利润表面上仍呈现出亏损状态 , 但简单拆分数据就可以发现拐点已经临近 。 2021上半年复星旅文归母净利润亏损在20.5亿元水平 , 但到下半年就被遏制在6.6亿元左右 , 较2020年同期减亏10亿元 , 环比减亏约14亿元 , 呈现出快速、大幅亏损收窄趋势 , 业绩恢复实际已经超出预期 。

【Club|海外旅游强复苏,超越拐点的复星旅游文化(1992.HK)料可维持确定性的增长】运营数据同样显示出下半年的强力反转势头 。 下半年 , 公司旅游运营(度假村及旅游目的地运营以及旅游休闲服务及解决方案的统称)营业额达到56.61亿元 , 同比大增122.1% 。 其中 , Club Med下半年累计营业额约46.39亿元 , 相较2020年同期大增180.1% , 恢复到2019年7成以上 。

三亚亚特兰蒂斯则全年稳定"吸金" , 年内接待游客约470万人次 , 营业额达到14.55亿元 , 同比增长19% , 全年经调整EBITDA 6.52亿元 , 再次创下开业以来的新纪录 。

业绩逆势回暖的关键 , 在于公司超前的战略眼光和强大的品牌运营能力 。

秒懂生活扩展阅读

- 漂流|峡谷竹筏,漂流骑马,可以媲美南方的旅游胜地,你来过吗?

- 形象|最高奖金50000元!江苏省金坛茅山旅游度假区形象宣传语有奖征集活动开始啦!

- 孤山|我国这4座寺因诗词脍炙人口,成为了旅游胜地,看看你都去过吗?

- 台州|湖北新命名一批旅游名镇、旅游名村和旅游名街

- 大理|大荔旅游品牌营销策略探析

- 丁慎毅|让老字号成为旅游消费新势力

- 环岛旅游公路项目琼海段完成路面摊铺 预计3月底试通车

- 普吉岛|泰国“普吉岛旅游沙盒”开放模式,8个月成功创造了逾500亿收入

- 旅游景点|缙云高颜值景区走红,相传是黄帝升天之地,仙人荟萃之都

- 桂林旅游|为什么人们喜欢曼谷?曼谷有什么特别的?